苹果公司公布2020第二财季业绩

证券研究报告名称:《苹果公司公布2020第二财季业绩,可穿戴和服务收入保持强劲,产业链龙头具备长期布局价值》

对外发布时间:2020年05月04日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

雷 鸣 执业证书编号: S1440518030001

季清斌 执业证书编号: S1440519080007

研究助理 刘双锋

研究助理 朱立文

研究助理 王天乐

投资观点

事件:

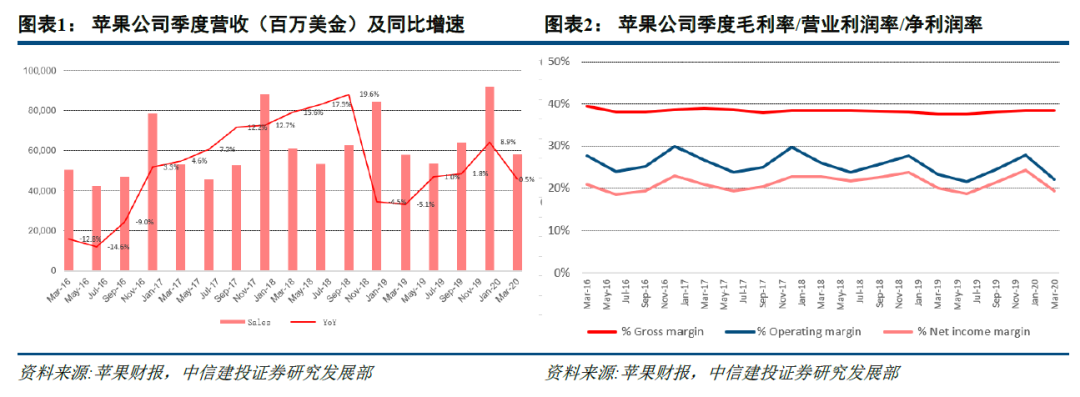

2020年4月30日,苹果公司发布2020财年第二季度(截至2020年3月28日三个月,下文简称FY20 Q2)财务业绩。公司季度收入为583亿美元,较去年同期增长0.5%,季度净利润112.5亿美元,同比下降2.3%,季度摊薄后每股收益为2.58美金,同比增长0.11。

简评:

一、业绩总览:一季度收入同比微增0.5%,未给出二季度业绩指引

苹果公司FY20 Q2季度收入为583亿美元,较去年同期增长0.5%;季度净利润112.5亿美元,同比下降2.3%。收入微增0.5%的主要原因为:(1)服务业务及可穿戴、家庭及配件增速强劲;(2)iPhone收入受到COVID-19影响有所下降;(3)美元升值对于收入的负向影响。

由于COVID-19的蔓延,本季度分为三个阶段:(1)前五周销售强劲,预计季度销售较好;(2)2月中国爆发COVID-19,合作伙伴的制造、供应链和物流服务中断,导致iPhone暂时出现供应短缺,影响了全球销售,同时临时关闭中国区零售店和渠道销售点,中国区销售受到不利影响,苹果调整了一季度指引;(3)最后3周,COVID-19在全球范围内蔓延,3月13日关闭了大中华区以外的所有零售店以及渠道合作伙伴的销售点,出现了需求下行的压力,特别是iPhone的需求缺乏可见度,鉴于此苹果公司未给出第二季度(FY20 Q3)的季度业绩指引。

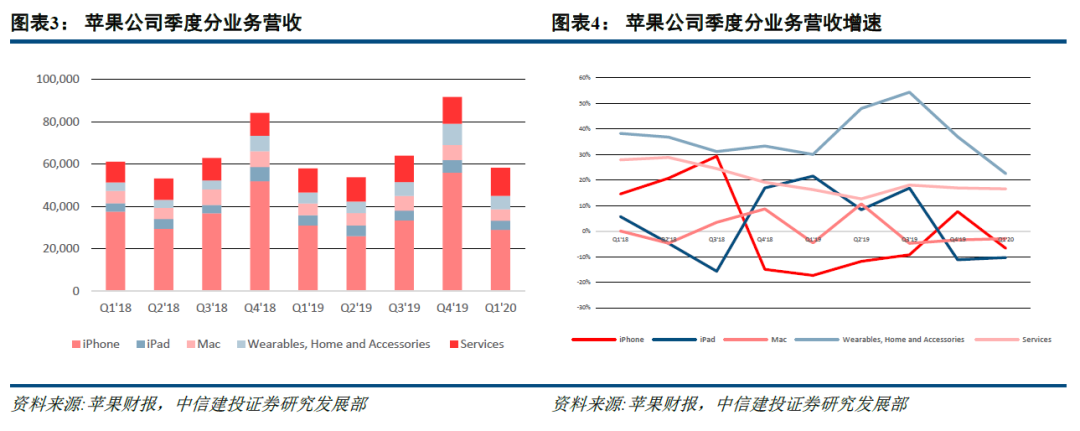

二、分业务及地区表现:iPhone季度份额有所提升,Airpods和Service业务为主要增长动能

iPhone:本季度销售收入289.6亿美金,同比下滑7%,主要是由于COVID-19带来的影响,包括需求下滑及供给短缺等。根据IDC的数据,iPhone出货3670万部,相比于去年同期有所微增,市场份额也从去年同期11.4%上升至13.3%。

Mac和iPad:本季度销售收入分别为53.5亿/43.7亿美金,同比下滑3%/10%,主要是由于COVID-19带来的供给短缺和需求下滑。

可穿戴、家庭及配件:季度收入62.8亿美金,同比增长23%。主要受益于AirPods延续了良好销售表现,同时Apple watch的健康功能也有望推动未来的增长前景。

服务:季度收入133.5亿美金,同比提升17%。主要受到更高的App Store、订阅业务、云服务收入所驱动,订阅业务增长良好,平台上目前付费用户数超过5.15亿,预计2020年将超过6亿。Apple care,Apple TV、Apple arcade以及Apple card等均取得了强劲的增长表现。

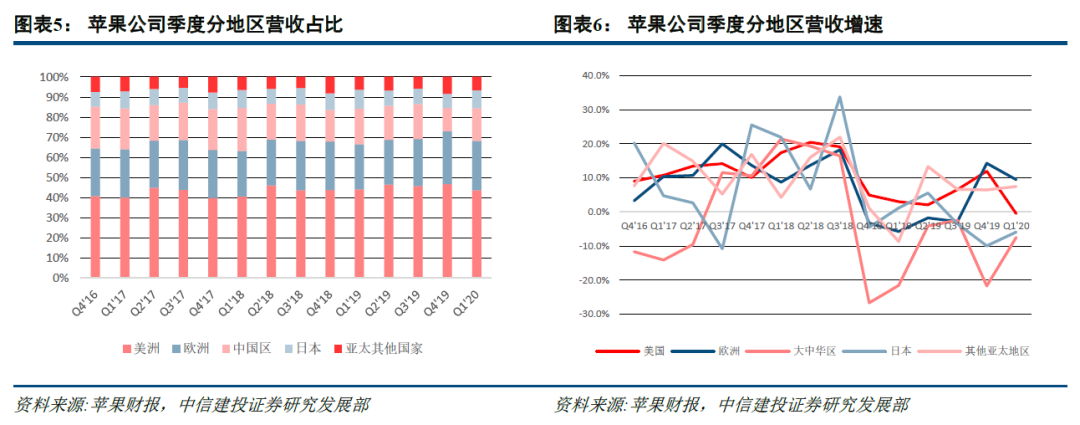

本季度增长较好的地区为欧洲和除中日以外的其他亚洲国家,同比增速分别为9%/7%,大中华区和日本收入分别下滑7%/6%,美洲地区收入基本持平。美元兑其他货币的升值对于其他地区(日本除外)的收入均有不利影响。

推荐标的

电子板块,我们建议关注2020Q1一季报表现稳健,随着疫情好转有业绩和估值修复机会的标的,推荐:(1)消费电子:立讯精密(47.310, 1.21, 2.62%)、歌尔声学、卓胜微(637.610, 56.56, 9.73%)、鹏鼎、东山、领益等。(2)半导体:兆易创新(277.820, 25.26, 10.00%)/北京君正(93.180, 7.38, 8.60%)、闻泰科技(106.710,9.70, 10.00%)、韦尔股份(194.480, 16.00, 8.96%)、紫光国微(61.580, 2.63,4.46%)、扬杰科技(26.360, 1.39, 5.57%)、长电科技(25.190, 2.29, 10.00%)/通富微/华天科技(12.970, 0.87, 7.19%)、北方/中微/至纯等。

投资建议

此前我们坚定认为2020年是苹果大年,主要逻辑包括:(1)iPhone11受益于产品创新和定价策略,销售大超预期;(2)SE平价机型将受到中端市场欢迎,全年有望贡献2000-3000万销量;(3)下半年是全球5G建设高峰,5G新机有望取得良好销售表现。由于全球疫情对于下游需求带来的压制,苹果今年的出货量也将面临较大冲击,但整体的逻辑依然强劲,SE机型也有望取得超出预期的表现。目前由于5G新机的进度推迟,可能延迟4-6周上市,将今年的需求递延到2021年一季度,相应地供应商当年新机的备料量也会有所缩减并递延。

二季度苹果公司将直面疫情带来的需求下滑,因此并未给出明确的业绩指引。但随着欧美疫情得到初步控制,单日新增人数筑顶,部分国家和地区开始复工并开店,我们认为三季度将迎来边际改善,销售数据也将逐步回暖恢复。我们仍看好苹果5G新机,对苹果四季度和一季度的发货前景保持良好展望,并认为苹果5G新机将带动全球5G手机加速渗透,开启新一轮的换机周期。建议重点关注并逢低布局苹果产业链优质龙头公司:立讯精密、领益智造(9.280, 0.69, 8.03%)、鹏鼎控股(41.790, 1.49,3.70%)、东山精密(26.540, 2.19, 8.99%)、兆易创新等。

[责任编辑:]

- 2024-03-15佛山市文锦机车配件有限公司敲钟仪式隆重启幕

- 2024-03-15捷泰天域获2023年度中国智能零售行业评选“影响力IT企业”

- 2024-03-05北京麦田房产积极响应2024年返工季惠民租房服务活动

- 2024-03-04直面数字化转型挑战与机遇,中国健力宝多措并举提升核心竞争力

- 2024-02-23碧桂园服务五城联动举办社区春晚提升业主幸福感

- 2023-01-31成都首批次“响应停靠公交”即将上线 来看有你坐的么?

- 2023-01-31满载勤劳致富的希望 云南“点对点”组织返岗复工见闻

- 2023-01-31福建莆田:“小区能人”助邻里和谐

- 2023-01-31甘肃皋兰:农村清洁用暖环保又省钱

- 2023-01-31趣玩冰雪庆新春 天山南北新年俗